商業分析師:NIKE 與 Under Armour(UA)的經營分析

這一兩年 Under Amour(簡稱 UA)在台灣變得很紅:仔細觀察,身邊已經有不少朋友悄悄地變成 UA 死忠客戶,就連消費力不高的國高中生也開始穿戴 UA 的產品,證券市場也開始吹捧所謂的 "UA 概念股" 題材。2014 年九月的時候,1996 年才創立的 UA,更打敗 1949 年就成立的 Adidas,成為北美第二的運動品牌,想必 NIKE 正在剉著等...吧?

從下圖的 Google Trend 也可以看到 UA 的關鍵字搜尋一路狂飆,若以 12 月這個消費旺季作為比較基準(下面每年高起來的地方),其影響力可以說一年比一年創新高。而且令人意外的是,香港居然是搜尋熱度最高的地區!可見 UA 的魅力已經從美洲跨出去,成為國際知名的運動品牌。

這讓之前對運動品牌沒什麼特別興趣的我,也花了一個下午的時間簡單研究這間公司,就先來簡單介紹一下 UA 這個品牌好了。Under Armour 是一個由馬里蘭大學的美式足球運動員 Kevin Plank 所創辦的運動用品企業(跟 NIKE 的創辦歷史怎麼有點像?),創業至今主要專注於專業的運動機能衣(俗稱的排汗衫),相較於老字號的 NIKE、Adidas 紛紛走向休閒運動的方向,UA 這個後起之秀,倒是把重心一直放在「專業運動」這個範疇,所有的產品都圍繞著此軸心設計。

行銷與策略選擇與主流品牌相反的操作方式,可以猜測 UA 有兩個目的:

- 一來迴避與大廠競爭、或至少讓 NIKE & Adidas 一開始不會去在意 UA 這個新興品牌的出現(這點可以參考陳明哲老師的 AMC 模式);

- 二來,反倒能去牢牢抓住一群「專業運動玩家」的心,這一群顧客可能受不了「休閒運動風潮」滲透到過去熱愛的 Nike 和 Adidas,轉而支持 UA。

既然確認了 TA 是專業運動玩家,UA 要做的工作就是滿足這群人的需求:先是從貼身的運動衣出發,透過口碑&別出心裁的推廣方式(如上面 Giesele 的廣告),一步步拓展產品線、接觸到更多的客群,讓供應鏈進一步降低成本、生產更多優質產品...形成標準的正向循環。

行銷與策略的選擇,必然會部分反映在財務報表上的成果,因此我們來分析一下 UA 幾個重要的財務狀況,並且和 NIKE(產業龍頭)做比較。首先來看一下兩者在營收、毛利率&營業利潤率近 4 年的表現:

從上面兩張圖表可以看到,UA 和 NIKE 同屬運動品牌、同一產業,雖然 NIKE 的營收規模是 UA 的 10 倍左右,兩間公司的「營收-毛利-營業利益」的結構卻相當類似,在營收每年成長的情況下,都有高毛利、高營業利潤率的特徵。進一步去分析其成本結構:

- 變動成本(以 COGS 衡量)對上固定成本(以營業費用衡量)大約是 5:3,變動大於固定的狀態。這代表產業不太需要殺價競爭、增加營收以攤銷固定成本。

- 如果再搭配兩間公司資產負債表中,約 70:30 的流動資產對固定資產比,我們更能確定這是一個走品牌、走差異化經營的行業。

若分別來看,可以發現 UA 的營收成長較快,同時享有比較高的毛利率; 相較之下,NIKE 的營收成長幅度有限,但卻維持了較高的營業利益率。會有這種情況,跟雙方所選擇的市場有關係:如同前面所提,

- UA 目前仍處於較為利基、專業運動的市場區隔,面對的是一群較刁鑽&對 UA 品牌不熟(需要更多的行銷成本教育)、卻也容易變成回頭客的 TA(毛利率較高);

- NIKE 則滿久以前就已經進入大眾市場、品牌價值更是高居 2014 年全球第 34 名(見下圖),加上組織發展較久、管理制度相對比較完整,這些反映在成本結構上,就是較低的營業費用率,進而創造較高的營業利益率。

- 對於運動品牌這一行來說,「品牌經營」自然是核心。品牌不只需要依靠大眾傳媒放送、運動明星代言,現在也需要在網路上做口碑經營,實體通路也要有策略,而這些在品牌經營的投資,往往成為後進者難以跨越的進入障礙。

我們再來看看兩間公司的 CCC 分析(現金轉換天數分析),可以看到雙方在「賣貨速度」、「收款速度」&「付款天數(對供應商議價力)」三個面向上的差異。我們可以特別留意這兩間公司在 CCC 和 Inv. Days(存貨天數)上的表現:

如上圖所示,UA 和 NIKE 的 CCC 都超過 100 天、UA 更超過 120 天,雙方主要的差異在存貨週轉天數上:UA 相較之下賣掉存貨的速度比較慢。但這點也跟前面在討論 TA&市場策略選擇有關係,NIKE 選擇了相對大眾化的市場,自然有比較高的存貨週轉率、較低的毛利率; UA 目前還停留在專業運動市場,客群小的情況下很難有和 NIKE 一樣龐大的存貨週轉率:你可以到處找到 NIKE 的授權商品,但卻比較難找到 UA 的。

*不過,隨著 UA 的品牌價值持續擴散、更多非專業運動愛好者選購 UA 產品,未來應該也會走向和 NIKE 類似的道路,使得現在 NIKE 的財報變成 UA 未來的樣板也說不定。

確認了 NIKE 和 UA 的成本結構、CCC 分析之後,我們用 ROE 的 Du Pont Analysis 去整合描述雙方在商業模式上的差異:

我們可以看到 UA 和 NIKE 過去幾年都有超過 15% 的高 ROE 水準,NIKE 更是每一年都維持 20% 以上。其實兩間公司的商業模式沒有非常大的差異,但在利潤率(UA 11%:NIKE 13%)和營運槓桿(Assets/Equity)接近的情況下,NIKE 很明顯的是仰賴更高的總資產使用效率(Sales/Assets)來獲取更高的 ROE。

我們從前面的分析中得知,這兩間公司的流動資產比例高、而 NIKE 的存貨週轉率比 UA 高、並且鎖定大眾市場,在這邊會有較突出的資產週轉率成果,不會太意外。

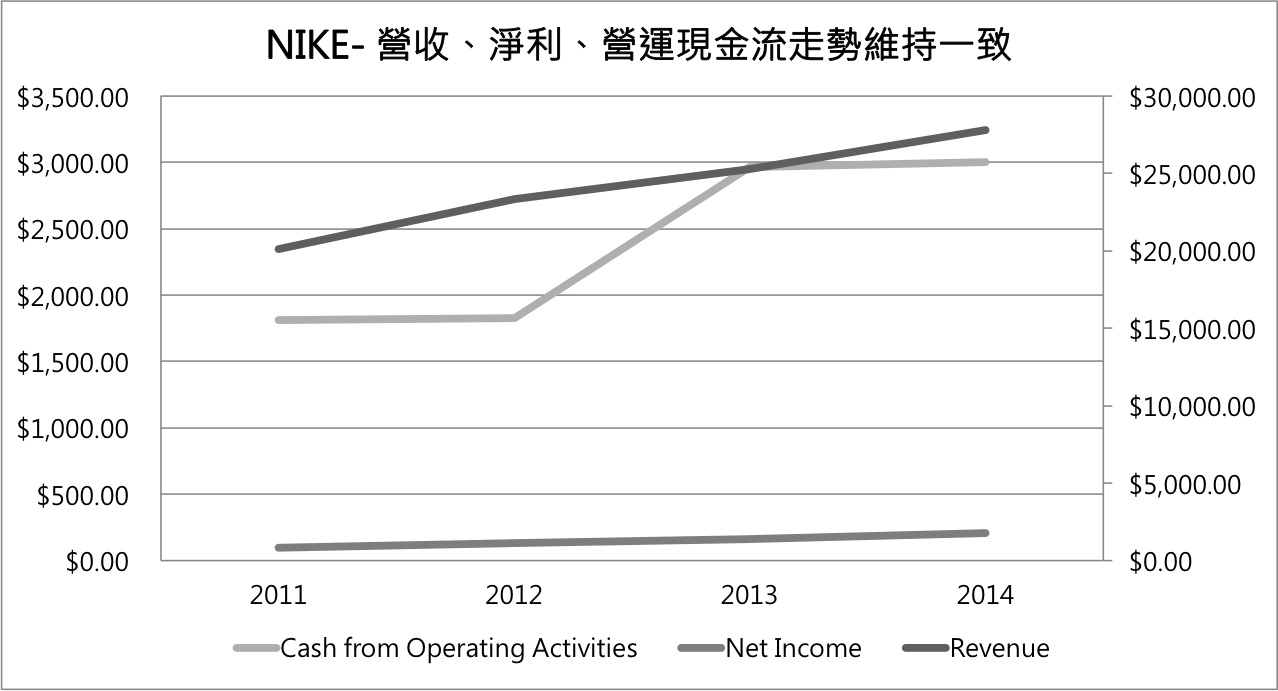

賺到錢很好,但是還不夠,我們要確保這些賺到的錢變成現金流,尤其是在這個 CCC 總是大於 100 天甚至 120 天的產業中。所以我們接下來檢查一下 UA 和 NIKE 的現金流量狀況。首先,來看看營收、盈餘和營運現金流量(Cash From Operating Activities)的關係:

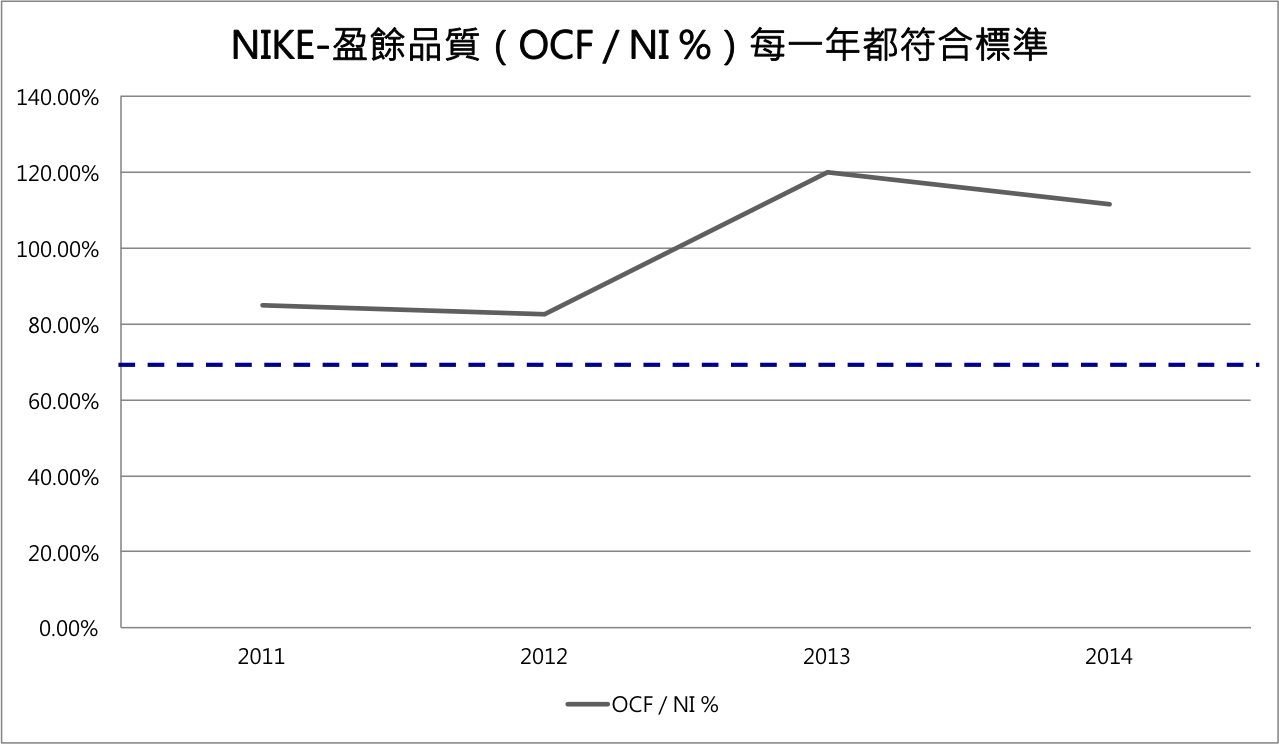

以大方向來說,我們可以看到兩間公司在營收、淨利、營運現金流上都有滿一致的表現,但 UA 在營運現金流上沒有那麼穩定。如果用下面這張盈餘品質圖(OCF/NI%)檢查營運現金流和稅後淨利之間的關係,情況會更為明顯:

以 70% 為標準,UA 像是坐雲霄飛車一樣在底線附近徘徊,NIKE 則表現得像個模範生。可見 UA 在營收、淨利雙雙高成長的情況下,現金流的管理其實還有努力的空間。

最後,我們來看一下個人最重視的自由現金流量(Free Cash Flow, FCF)表現,我們可以從這個指標,來了解這兩間公司在企業發展階段上的差異。以下兩張圖呈現了 UA 和 NIKE 兩間公司創造 FCF、以及每年累積 FCF 的情況:

我們可以看到 UA 的 FCF 相當不穩定,而且似乎每隔雙數年就會有把過去累積的 FCF 用完的情況; NIKE 則是繼續當她的模範生,每年 FCF 為正、也累積了越來越多,使其有更寬裕的財務狀況可以發股利 or 做其他任何想做的事情。

那為什麼市場上仍給予 UA 比 NIKE 更高的本益比呢?甚至高達 83 倍?關鍵在於未來的成長性。如果用修改版的 BCG 矩陣定位 UA 和 NIKE 這兩家公司、以超額報酬率(ROE - 股東要求報酬率)和盈餘成長率作為分析軸線,可以得到下面這張圖表:

UA 會被歸類在明日之星(Star)這個類別,而 NIKE 則是被放在金牛(Cash Cow)裡面。如果在一間企業裡面,通常金牛是創造龐大 FCF 的事業部,而明日之星則是需要 FCF 挹注的單位,我們可以用同樣的道理套用在 UA 和 NIKE 這兩間公司上:

- UA 是一間非常年輕、處於成長期的公司,目前還在利基市場打拼、準備進入主流市場,需要運用更多的營運現金流量在「投資活動」,而沒有閒錢發股利給股東;

- NIKE 則是一間成熟期的公司,挾帶品牌優勢、管理制度造成的規模經濟優勢,已經有非常龐大的現金流量,甚至可以發還給股東。

這些說法是可以得到印證的。攤開 UA 和 NIKE 的現金流量表(如下圖),我們可以特別注意 Capital Expenditures(資本支出)和 Total Cash Dividends Paid(現金股利支出)這兩個項目:UA 幾乎把所有營運現金流都花在資本支出上,完全沒有發放股利; NIKE 雖然也有部分的資本支出,但以比例而言,她也發了不少股利給股東。

整體來說,UA 還需要一段時間才能超越 NIKE,尤其是在 Adidas 被 UA 打敗後,NIKE 已經不得不注意 UA 的存在,往後勢必會做出一些措施來因應。根據我的預測,UA 「最慢」會在 2030 年超越 NIKE 成為全球第一大的運動品牌:

但 UA 的優勢在於已經有一批相當年輕且死忠的專業運動顧客,這批顧客是 NIKE 搶不走的,而且這些人還會主動推薦給新的顧客......就這點來看,UA 的社群行銷(Social Marketing)真的做得不錯,過去運動品牌以大眾傳媒為主的推廣方式,或許可以在 UA 的行銷活動上看到一些不同的樣貌。

最後,來評價一下 UA 的企業價值。以 ROE=20%、BV=$6.5、Ks=7.29%、g=30% 的情況下,UA 的隱含價值為 $42,PER=32.31,PBR=6.46,對照目前的股價 $78.47,市場則認為其未來有平均 50% 左右的年複合成長率。

以上分析僅為個人研究樂趣的成果,在資料限制重重之下,最好不要當投資建議來執行買賣決策。投資人應該要擁有自己的判斷解讀。

*2015 年 7 月 19 日補充

兩個月前寫這篇文章的時候,大致分析了 UA 的長期經營狀況,最近看到 36 氪發布的這篇《從收購運動App到打通資料,Under Armour逐步建立全球健身網路》,裡面有滿多值得摘要分享的內容,在這邊摘要一下:

- UA 和 NIKE 一樣本來就有自己的健身 App,不過也另外收購了 MyFitnessPal 和 Endomondo 這兩間做運動健身資料追蹤的網路公司,尤其後者更有國際客群的資料。

- 這樣的收購行動可以直接連結到 UA 是在做資料的搜集與分析,對於後續的產品開發、穿戴裝置產品的推動。

- 除了資料,UA 買這兩間公司也是在進一步強化在運動社群上的佈局。就目前的觀察,UA 雖然處在利基市場、有一定狂熱的品牌粉絲,產品力也很行,不過相對於 NIKE 來說,在運動社群的營造上似乎比 NIKE 老大哥走得慢,因此這次的收購,個人認為是滿合理的策略。

很多人看運動產業公司如 NIKE、UA,往往只看到產品力以及品牌力,然而我認為光憑這兩者並沒有辦法建立這些企業長久的競爭優勢,我們從 UA 本身的崛起、Adidas 遭到逆襲的經驗中就可以看到一些端倪。優異的運動用品企業如 NIKE 之所以仍能維持高成長,除了產品力與品牌力之外,還多了上述所談的「社群力」:運用實體活動、虛擬網路...等方式鞏固顧客對於品牌本身的依賴,增加重複購買以及主動推薦的可能性,讓運動品牌可以變成顧客生活的一部分。